親から土地や建物(ビル)を相続したものの、「このまま持ち続けるべきか」「売却した方が良いのか」と悩んでいる方もいるのではないでしょうか。相続した土地や建物(ビル)は資産価値が大きい一方で、固定資産税や修繕費、空室リスクなどの負担も抱えやすく、判断を先延ばしにするとトラブルにつながるケースもあります。

また、土地や建物(ビル)を売却する場合は、相続登記や名義変更の手続きだけでなく、税金面の確認が必要です。

この記事では、親から相続した土地や建物(ビル)を売却する際の手順、税金計算の基本、よくあるトラブルと回避策まで分かりやすく解説します。

相続した土地や建物(ビル)、まず確認すべき3つのこと

相続した土地や建物(ビル)を売却すべきか、それとも保有して運用を続けるべきかを判断するには、まず現状を把握することが重要です。

相続直後は、名義変更や相続税の手続きに意識が向きがちですが、土地や建物(ビル)は保有しているだけでも固定資産税や管理費が発生します。判断を先延ばしにすると、想定外の支出や相続人同士のトラブルにつながるケースもあるため、早めに整理しておきましょう。

登記簿謄本と実勢価格の確認

まずは、法務局で登記簿謄本(登記事項証明書)を取得し、所有者・持分・抵当権の有無・差押えの有無など、権利関係を確認しましょう。

相続した土地や建物(ビル)に抵当権がついている場合は、原則として借入金を完済し、抵当権を抹消しなければ売却を成立させることはできません。また、兄弟など複数人で共有名義になっている場合は、売却の意思決定が難しくなりやすいです。

さらに、売却を検討するなら資産価値の把握も必要です。ビルの価値は、固定資産税評価額ではなく、実際に市場で売れる価格(実勢価格)で決まります。

特に事業用建物(ビル)は、立地や築年数だけでなく、賃料水準・空室率・修繕履歴・テナント構成などによって評価が大きく変わるため、不動産会社に査定を依頼し、複数の視点から資産価値の目安を把握しておきましょう。

賃貸借契約書と入居状況の把握

相続した建物(ビル)が賃貸中の場合、テナントの入居状況や賃貸借契約書の内容によって、売却価格や買い手のつきやすさが変わります。そのため、契約書を確認し、賃料・契約期間・更新条件・保証金(敷金)・原状回復条件・解約予告期間・滞納の有無などを整理しておくのがおすすめです。

また、テナントの契約形態が普通借家か定期借家かによっても、出口戦略は変わります。特に普通借家の場合、賃料改定や解約時期の見通しが立てにくくなるケースもあるため、事前に整理しておくと売却時の説明がスムーズになるでしょう。

支出項目の確認と契約内容の確認

親から相続した建物(ビル)が収益物件の場合、その収支がプラスなのか、マイナスなのかも確認が必要です。家賃収入がどのくらいあるのかはもちろん、支出もセットで把握しましょう。

【確認しておきたい支出項目】

- 管理費

- 修繕費

- 保険料

- 税金 など

特に確認したいのが、管理会社との契約内容や委託費用の詳細です。清掃・設備点検・法定点検・エレベーター保守・消防設備点検などの費用が、いつ、どの程度発生するのかによって、実質的な収支が変わります。

築年数が進んだ建物(ビル)では、今後数年以内に大規模修繕が必要になる可能性もあるため、過去の修繕履歴や修繕積立の有無も把握しておきましょう。

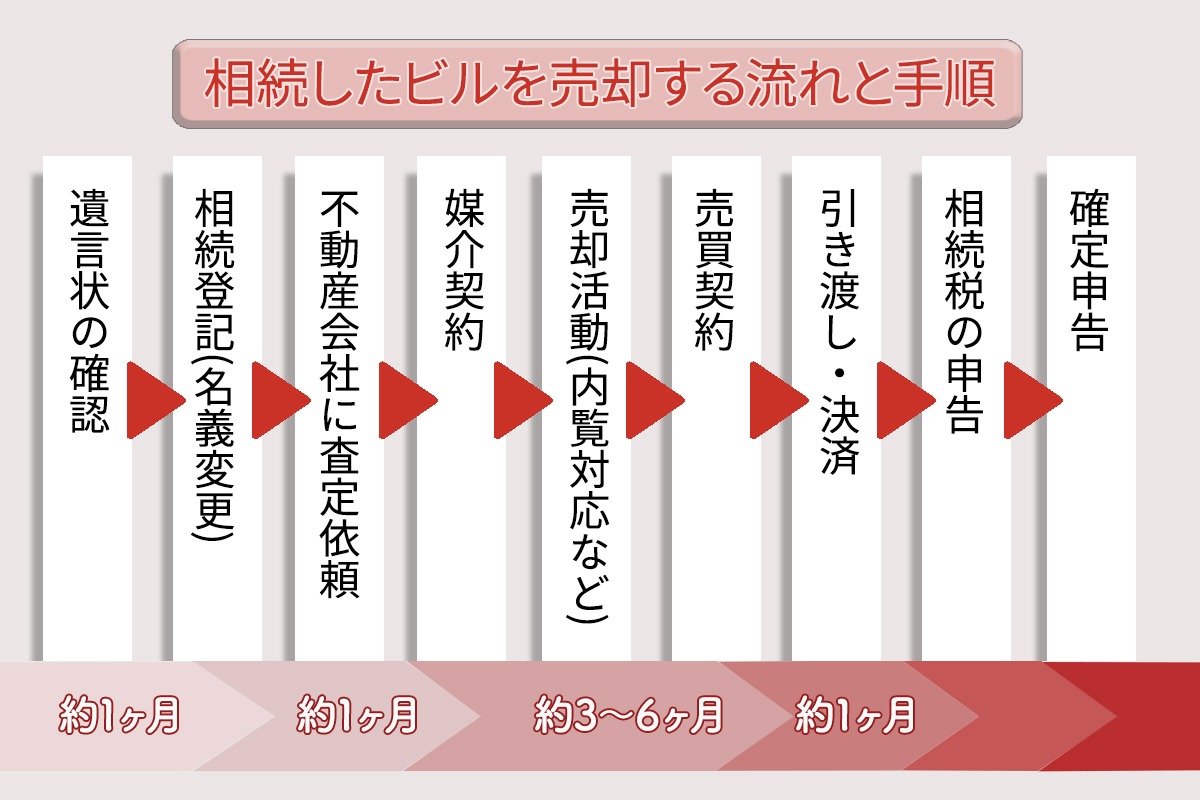

相続したビルを売却する流れと手順

相続した土地や建物(ビル)を売却する際は、一般的な不動産売却と比べて、相続特有の手続きが増えることになります。遺言状の有無や相続登記の進め方によって、売却までのスピードや必要書類が変わるケースもあるため、全体の流れを先に把握しておくことが重要です。

ここでは、相続した土地や建物(ビル)を売却する際の手順を具体的に紹介します。

遺言状の確認

親から土地や建物(ビル)を相続するにあたって、まず確認したいのが遺言状の有無です。遺言状がある場合、原則として遺言の内容が優先されるため、相続人同士で遺産分割協議を行う必要がないケースもあります。

一方で、自筆証書遺言の場合は家庭裁判所での検認が必要な場合もあり、手続きの手順が変わってくるでしょう。

遺言状は、自宅で保管されているほか、公正証書遺言として残されていることもあるため、早い段階で確認しておきましょう。

相続登記(名義変更)

ビルの名義が親のままでは、売買契約や引き渡しができません。相続した土地や建物(ビル)の売却を進めるには、名義を相続人へ変更する相続登記が必要です。

相続登記には必要書類の収集や、相続人全員の合意が求められるため、売却を検討している場合は早めの着手をおすすめします。

また、相続人が複数いる場合、相続した土地や建物(ビル)が共有名義になることもあります。共有名義の土地や建物(ビル)は、原則として共有者全員の合意がなければ売却ができません。相続人の意見が割れるとトラブルになりやすいので注意しましょう。

不動産会社に査定依頼

相続した土地や建物(ビル)を売るかどうかを判断するには、不動産会社に査定を依頼し、売却価格の目安を把握することも重要です。相続税評価額や固定資産税評価額は、売却価格と一致するとは限らないため、実際の市場価格を確認しておく必要があります。

特に、収益物件の売却価格は、戸建てやマンションのように立地と築年数だけで決まるものではありません。賃料・空室率・テナント構成・修繕履歴など、複数の要素によって評価が大きく変わります。

そのため、相続不動産や事業用建物(ビル)の売却に強い専門会社へ相談し、収益性を踏まえた査定を受けるようにしましょう。

媒介契約

査定結果や提案内容に納得できたら、不動産会社と媒介契約を結びます。

媒介契約には「専属専任」「専任」「一般」などの種類があり、他社への情報公開の範囲や、売却活動の報告頻度、自己発見取引の可否などが変わります。

相続した土地や建物(ビル)の売却では、買主が投資家資産家・富裕層や事業者になることも多いため、どのような買主ネットワークを持っているかも確認しておくと安心です。

売却活動(内覧対応など)

媒介契約後は、売却活動が始まります。土地や建物(ビル)の売却活動では、買主候補への紹介や条件交渉に加え、必要に応じて現地確認(建物・設備・テナント状況の確認)への対応も発生するでしょう。

事業用建物(ビル)の場合、賃貸借契約書やレントロール、修繕履歴、管理状況、収支の内訳など運用の実態を示す資料が重視されるため、あらかじめ整理しておくとスムーズです。

売買契約

買主が決まったら、売買契約を締結します。契約時には手付金の受領、契約解除条件、引き渡し時期、売却後のトラブル責任(契約不適合責任)の範囲など、重要事項を確認する必要があるでしょう。

相続物件は、売主側が建物の修繕履歴や設備状況を把握しきれていないケースもあるため、後々のトラブルを避けるためにも、契約条件は慎重に整理することが重要です。

引き渡し・決済

売買代金の残金を受領し、所有権移転登記などの手続きを行った後、引き渡しを行います。

一般的に不動産売買の決済は、残代金の支払いと登記手続きを同日に行うため、司法書士・金融機関・不動産会社が立ち会って進めることになります。

また、抵当権が残っている場合は、決済と同時に抹消手続きが必要です。固定資産税・都市計画税の清算に加え、賃料や共益費、敷金(または保証金)などの精算も発生するため、事前に必要書類を揃えておくとスムーズです。

相続税の申告

相続税がかかる場合は、相続開始を知った日の翌日から10ヶ月以内に申告・納税を行います。

相続税の納税期日は、土地や建物(ビル)の売却の進捗に関係なく到来するため、土地や建物(ビル)を売却して納税資金を確保する場合、間に合わないことも考えられるでしょう。

納税が遅れると延滞税などの負担が発生するケースもあるため、早めに準備することが大切です。

確定申告

相続した土地や建物(ビル)を売却して譲渡益が出た場合は、原則として翌年に確定申告が必要です。

譲渡所得税は「売却価格−(取得費+譲渡費用)」で計算され、取得費が不明な場合は税負担が重くなるケースもあります。取得費が分からない場合は、売却価格の5%を取得費とする方法もありますが、税金が不利になることもあるため注意が必要です。

売却後に慌てないためにも、取得費資料(売買契約書など)の確認や税理士への相談を進めておくとよいでしょう。

相続した土地や建物(ビル)の売却で発生する「税金」と「取得費」の注意点

土地や建物(ビル)を相続すると、税務上は親が購入した不動産を引き継ぐ扱いとなります。そのため、親から相続した土地や建物(ビル)を売却して利益がでると、相続税とは別に「譲渡所得税」がかかります。譲渡所得税は、売却益が高額なほど負担が大きくなるため、税金の仕組みや取得費について理解しておくことが重要です。

土地や建物(ビル)を売却すると「譲渡所得税」がかかる

譲渡所得税とは、土地、建物、株式などの資産を売却して得た利益に対して課される所得税と住民税の総称です。土地や建物(ビル)の売却で課される譲渡所得税の税率は、物件の所有期間によって異なります。

| 区分 | 所得税 | 復興特別所得税 | 住民税 |

| 長期譲渡所得

(所有期間5年超) |

15% | 0.315% | 5% |

| 短期譲渡所得

(所有期間5年以下) |

30% | 0.63% | 9% |

※2037年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付する必要があります。

ただし、相続した土地や建物(ビル)の所有期間は、相続が発生した日ではなく、被相続人がその不動産を取得した日が起点です。つまり、親が5年以上所有していた土地や建物(ビル)であれば、相続してすぐに売却したとしても、長期譲渡所得の低い税率が適用されます。

税金は「売った金額」ではなく「利益」にかかる

譲渡所得税は、売却金額ではなく、譲渡所得(利益)に対して課される税金です。具体的には、以下の計算式で算出される利益部分のみが、課税対象となります。

| 譲渡所得 = 売却金額 ―(取得費+譲渡費用) |

取得費とは、土地や建物(ビル)を購入した代金や購入時の仲介手数料などを指します。譲渡費用には、売却時の仲介手数料、測量費、登記費用、立ち退き費用(必要な場合)などが含まれます。

相続した土地や建物(ビル)の売却は「取得費」が問題になりやすい

土地や建物(ビル)の売却金額が高額になったとしても、その全額に対して税金がかかるわけではありません。一方で、取得費が小さく見積もられてしまうと、課税対象となる利益が大きくなり、税負担が一気に重くなるでしょう。特に築年数が古い建物(ビル)の場合、売買契約書を紛失しているケースも珍しくはなく、親が支払った取得費をどう扱うかが、最大の論点になります。

親が購入した際の取得価格が分からない場合、税務上は「売却金額の5%を取得費として計算する」ことが認められています。しかし、この5%ルールを適用すると控除額が極端に少なくなるため、税負担は重くなってしまいます。

その結果、相続税を納税した後であっても、売却によって多額の譲渡所得税が発生し、「相続した土地や建物(ビル)を売ったのに、手元にお金は残らなかった」という事態になりかねません。

取得費が分からないときの計算方法

親が土地や建物(ビル)を購入した際の売買契約書そのものが残っていなくても、住宅ローン契約書、通帳の引き落とし記録、当時の重要事項説明書、固定資産税の課税明細、分譲時のパンフレットなどから、購入時の金額を合理的に推計できる場合があります。このような資料をもとに「推計取得費」として申告できれば、5%ルールよりも取得費を大きく計上でき、税負担を軽くすることが可能です。

ただし、推計取得費を税務署に認めてもらうためには、客観的な証拠と合理的な説明が必要になります。自己判断で進めると否認されるリスクもあるため、相続と不動産税務に精通した専門家に相談し、最適な計算方法を整理したうえで申告することをおすすめします。

ピュアジャパンの権利調整|共有名義のトラブルも円満解決

親から土地や建物(ビル)を相続した場合、その土地や建物(ビル)を売却するのか、そのまま保有して運用を続けるのかは、資産状況だけでなく、権利関係を整理したうえで慎重に判断する必要があります。

例えば、相続後に共有名義の物件として運用する場合、「誰が管理費を払うのか」「修繕はどうするのか」「売却のタイミングはいつか」などの問題がたびたび発生しやすいです。売却する場合も、取得費や権利関係の問題を解決する必要があるため、まずは現状の課題を整理し、解決に向けた明確なフローを検討することが重要です。

株式会社ピュアジャパンには、東京都心・銀座の地で20年にわたり、事業用ビルの売買仲介やオフィス仲介に携わってきた実績があります。相続した土地や建物(ビル)の売却においても多彩な事例を経験しており、独自のネットワークを活かして投資家資産家・富裕層へ直接アプローチできる点が当社の強みです。相続した土地や建物(ビル)の取得費が分からない場合に、残存資料をもとにした取得費の推計についても、専門的な知見を活かしてサポートいたします。

さらに、当社が重視しているのは、単なる売却支援だけではありません。オーナー様が抱える潜在的な課題を丁寧に整理し、共有者間の合意形成や条件調整まで含めて、資産状況に合わせた最適な出口戦略を提案いたします。

📌ピュアジャパンのトラブル解決事例

お父様の逝去により相続が発生し、遺産の一部である不動産を売却して、売却代金を4人兄弟で分配する方針となりました。対象不動産の名義はお兄様単独でしたが、実態としては遺産分割の対象であるため、売却には兄弟全員が納得できる形での合意形成が必要でした。 しかし売却を進める過程で、兄弟それぞれが紹介料を得る目的で別々の不動産業者を関与させようとし、情報が錯綜して利害が衝突しました。その結果、話がまとまらず売却は一旦延期となります。 数年後、お兄様が中心となり窓口を一本化し、信頼できる不動産業者と継続的に協議を重ねながら、他の兄弟にも売却の必要性と進め方を丁寧に説明して理解を得ていきました。そして兄弟間の公平性を確保しつつ高値売却を狙うため、入札方式(競争入札)を採用しました。 最低入札価格を高めに設定したことで、身内の業者が入り込む余地を減らし、透明性を担保した形で売却活動を進められました。結果として、入札により最低入札価格を上回る金額で売却が成立し、売却代金の分配についても兄弟全員が納得できる形で遺産分割を完了することができました。 💡このケースのポイント(専門家視点)

|

相続した土地や建物(ビル)を「空室のまま」にしておくリスク

親から相続した土地や建物(ビル)を運用する場合、見落とされがちなのが空室リスクです。

建物(ビル)の空室をそのまま放置すると、家賃収入が得られない一方で、固定資産税・都市計画税、管理費、保険料、共用部の電気代などの支出だけが発生し続けます。特に相続直後は、名義変更や相続税の手続きに追われ、空室対策が後回しになりやすいため注意が必要です。

また、人の出入りが少ない建物(ビル)は換気や清掃が行き届きにくく、雨漏りや配管トラブルなどの発見が遅れやすくなります。その結果、老朽化が想定以上のスピードで進んだり、設備故障が深刻化したりするリスクもあるでしょう。建物の印象も悪くなり、防犯面の不安や近隣からのクレーム対応が発生する可能性も否定できません。

大きな損失を生まないためにも、売却して早期に現金化するのか、修繕やサブリースを行い稼働率を回復させてから売るのかは、できるだけ早い段階で検討することが重要です。

まとめ|相続した土地や建物(ビル)は3年以内の売却が税制上有利!

親から相続した土地や建物(ビル)を売却すべきか、保有し続けるべきかは、ビルの資産価値だけでなく、維持・管理コストや空室リスク、今後の修繕負担を踏まえたキャッシュフローの見通しによって結論が変わります。特に事業用建物(ビル)は、設備更新や大規模修繕が発生すると手残りが一気に減るため、将来の支出まで含めて判断することが重要です。

どのような選択をするにしても、まずは所有する土地や建物(ビル)の現在の資産価値と、登記・共有・抵当権などの権利関係を正しく把握しなければ、適切な意思決定はできません。相続直後は手続きが多いからこそ、早めに全体像を整理しておくことが、結果的に損失回避につながるでしょう。

東京・銀座でさまざまな事業用建物(ビル)の売買取引に携わってきたピュアジャパンでは、相続税評価と実勢価格の差額査定はもちろん、提携税理士への税務相談も承っております。相続した大切な資産を最大限に生かすための出口戦略をご提案いたしますので、お気軽にご相談ください。